Syntaxe.

COVARIANCE (matrice1; matrice2)

Définition.

Cette fonction renvoie la covariance de deux paires de valeurs. Utilisez la covariance pour déterminer la relation entre deux ensembles de données. Par exemple, vous pouvez vérifier si l’augmentation des commandes en ligne est liée au nombre de visites sur le site Web. Pour calculer la covariance, les écarts de toutes les paires de valeurs entre la valeur réelle et la moyenne sont multipliés et la moyenne est formée.

Arguments

■ matrice1 (obligatoire). La première plage d’entiers

■ matrice2 (requis). La deuxième plage d’entiers

Contexte.

La covariance décrit la corrélation entre les deux caractéristiques x et y avec les termes positif et négatif. Cela signifie que le sens de la dépendance entre les deux caractéristiques est indiqué. La covariance peut avoir une valeur réelle.

Quelles conclusions peux-tu tirer après le calcul de la covariance?

■ Si la covariance est positive, la corrélation entre x et y est linéaire concordante. Cela signifie que si x a une valeur élevée, la valeur de y est également élevée. La même chose s’applique aux faibles valeurs.

■ Si la covariance est négative, la corrélation entre x et y est linéaire inverse. Cela signifie que les valeurs élevées d’une variable aléatoire sont associées aux valeurs faibles de l’autre variable aléatoire.

■ Si le résultat est 0, il n’y a pas de corrélation entre les deux variables x et y.

Bien que la covariance indique le sens d’une corrélation entre deux variables, il n’y a aucune indication de la force de la corrélation. La raison en est la dépendance de la covariance calculée sur les valeurs des variables x et y. Si la covariance de deux variables est de 5,2 mètres, la covariance pour les mêmes valeurs est de 520 centimètres.

Vous pouvez déduire les importantes corrélations générales suivantes de la covariance et des deux déviations standard:

■ Si n paires de valeurs (x1, y1), (x2, y2), …, (xn, yn) avec les écarts-types sx et sy et la covariance sxy sont indiquées, la taille maximale de la covariance est le produit. des écarts types.

■ La limite supérieure est atteinte lorsque la dépendance entre xt et yt est linéaire avec les nombres fixes a et b.

La covariance est calculée comme suit:

ou CONVAR=COVARIANCE

Les valeurs x et y sont les moyennes d’échantillon MOYENNE (matrice1) et MOYENNE (matrice2), et n est la taille de l’échantillon.

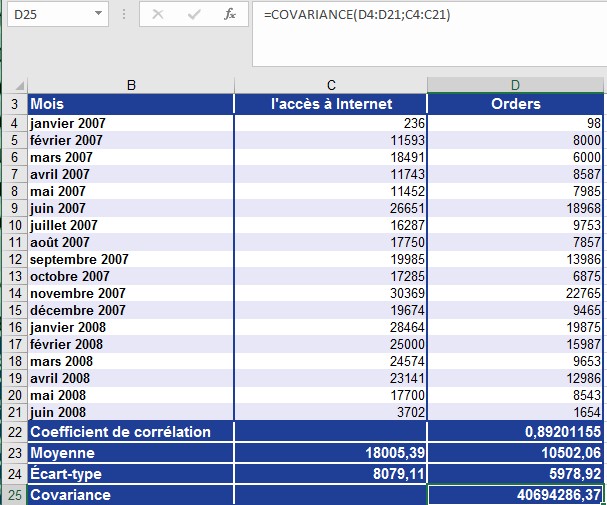

Exemple.

Prenons l’exemple de la société de logiciels qui vend ses produits par l’intermédiaire de son site Web et envoie des lettres d’information pour stimuler les ventes. L’année dernière, les commandes sur le site Web ont considérablement augmenté. Pour comprendre la raison de l’augmentation des ventes, vous calculez le coefficient de corrélation. Vous voulez maintenant connaître le sens de la corrélation entre les visites sur le site Web et les commandes en ligne et calculer la covariance. La figure montre le résultat.

Le résultat positif pour la covariance indique que la corrélation entre les valeurs x et y (visites et ordres sur le site Web) est linéaire concordante. Si x a des valeurs élevées, y a également des valeurs élevées. Si x a des valeurs basses, y a aussi des valeurs basses. La covariance positive est confirmée par le coefficient de corrélation, 0,89, car il indique une corrélation linéaire proche.

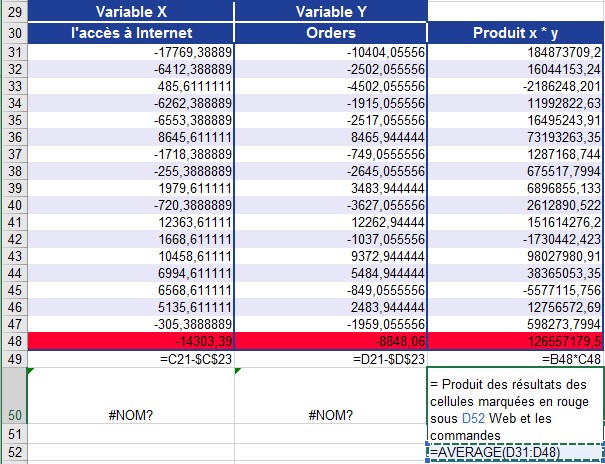

La figure montre comment obtenir le même résultat en utilisant la formule présentée dans la section «Arrière-plan» de cette fonction sans la fonction covariance ().