Syntaxe.

AMORLINC (coût; date; première période; valeur résiduelle; période; taux; base)

Définition.

Cette fonction calcule le montant de dépréciation dans la période souhaitée en utilisant une dépréciation linéaire des actifs. Les calculs sont basés sur le système comptable français, mais peuvent être adaptés aux lois fiscales d’autres pays ou régions avec quelques considérations supplémentaires concernant le calcul de l’amortissement.

Arguments

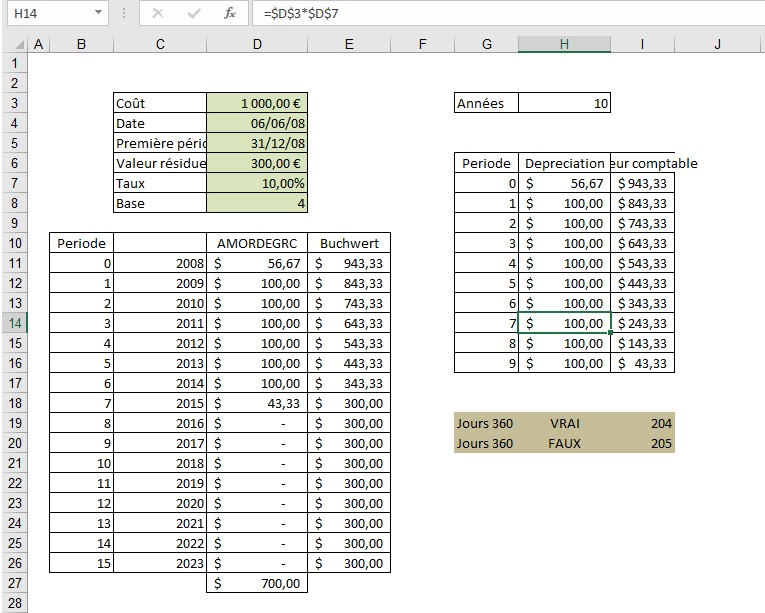

■ Coût (obligatoire) Coût d’achat (prix d’achat net plus les frais d’achat accessoires moins la réduction du coût d’achat) d’un actif. Si vous n’utilisez pas de numéro, l’erreur #VALUE! est affiché. Si le nombre entré est négatif, l’erreur #NOMBRE! est affiché.

■ Date_Acheté (obligatoire) La date d’achat de l’actif. c’est-à-dire le début de l’amortissement.

■ Première période (obligatoire) Indique la date à la fin de la première période de la période d’amortissement. La période obtient le nombre zéro.

■ valeur résiduelle (requis) Valeur résiduelle prévue de l’actif après les années d’amortissement. Si vous utilisez un nombre supérieur à Coût, l’erreur #NOMBRE! est retourné.

La même valeur d’erreur est affichée si un nombre négatif est utilisé.

■ Période (obligatoire) Spécifie la période pour laquelle le montant d’amortissement doit être calculé. Utilisez uniquement des nombres entiers supérieurs ou égaux à zéro.

■ Taux (obligatoire) Le pourcentage d’amortissement (initialement linéaire), généralement déterminé réciproquement par rapport à la durée d’amortissement prévue (rendements sur 10 ans de 10%, 5 ans de 20%, etc.).

■ Base (facultatif) Définit la méthode à utiliser pour compter les jours. Les valeurs possibles ont été présentées précédemment dans le tableau 15-2.

Contexte.

L’amortissement sert à déterminer la perte de valeur d’un actif et à rendre cette perte visible. Il ne faut pas le confondre avec l’amortissement dû à l’abrasion / à l’utilisation, qui fait référence au coût d’achat d’un actif dans le cadre des dépenses d’exploitation d’un point de vue fiscal.

Le pourcentage d’amortissement déterminé par le taux est un taux d’amortissement linéaire et spécifie donc la durée d’amortissement.

Notez que le montant de l’amortissement de la première période porte le chiffre zéro. Il est calculé au prorata pour l’année et les jours sont comptés selon différentes méthodes.

Si vous vous amortissez à une valeur résiduelle de zéro et que la première période ne correspond pas à une année complète, le résultat final contiendra une période de plus que celle initialement prévue. Ce qui reste de la première période abrégée est amorti dans la dernière période.

Si vous amortissez à une valeur résiduelle supérieure à zéro, l’amortissement se termine généralement avant la fin de la période finale (supposée à l’origine). La raison en est que le pourcentage d’amortissement est toujours utilisé pour le coût et non (comme cela peut être l’habitude dans certains pays) contre la différence entre le coût et la valeur résiduelle.

Si vous souhaitez utiliser cette fonction, par exemple, conformément à la législation fiscale allemande, vous pouvez utiliser Basis = 4 dans le cas d’une dépréciation complète (valeur résiduelle = 0) et d’une date d’achat (date de l’argument) qui est la première. jour du mois où l’achat a eu lieu. Sélectionnez ensuite le 1er janvier de l’année suivante comme date pour la première période. Cela garantit que le mois de début de l’achat est considéré avec 1/12 du coût. Les exemples correspondants vous convaincront très rapidement que le dernier jour du mois précédent avec la fin de la période le 31 décembre ne doit pas être choisi comme date d’achat. (Par exemple, du 28 février jusqu’à la fin de l’année, il y a 302 jours et non 300).

Exemple.

Le 5 octobre 2010, vous achetez un ordinateur personnel au prix de 3 000 $. En raison de la durée d’amortissement de trois ans, le pourcentage d’amortissement est de 33,333%. La formule suivante calcule l’amortissement de la première année (période 0):

= AMORLINC (3000; DATE (ANNÉE ( » 10/05/2010 « ); MOIS ( » 10/05/2010″); 1);

« 1/1/2011″; 0; 0; 33,333%; 4)

où, au lieu des valeurs concrètes, les références de cellule aux cellules avec ces valeurs doivent être affichées. Vous pouvez également recréer le résultat de 250,00 $ avec

= 3000 * 33.333% * DAYS360 (DATE (ANNÉE ( » 5/10/2 010 « );

MOIS (« 10/05/2010 »); 1); « 1.1.2011 »; VRAI) / 360

Au lieu d’utiliser DAYS360 (), vous pouvez simplement utiliser

= 3000 * 33.333% * (13-MOIS (« 10/05/2010 »)) / 12

comme alternative.